Người Làm Nhân Sự Có Cần Biết BHXH Và Thuế TNCN Không?

Người làm nhân sự có cần biết BHXH và thuế TNCN không? Đây là câu hỏi mà rất nhiều người mới học HR, đặc biệt là người trái ngành hoặc muốn làm C&B (Compensation & Benefits) quan tâm.

Hãy cùng Gia Đình HR thông qua bài viết dưới đây phân tích rõ người làm nhân sự đối với BHXH và thuế TNCN cần học gì, học đến đâu và học như thế nào.

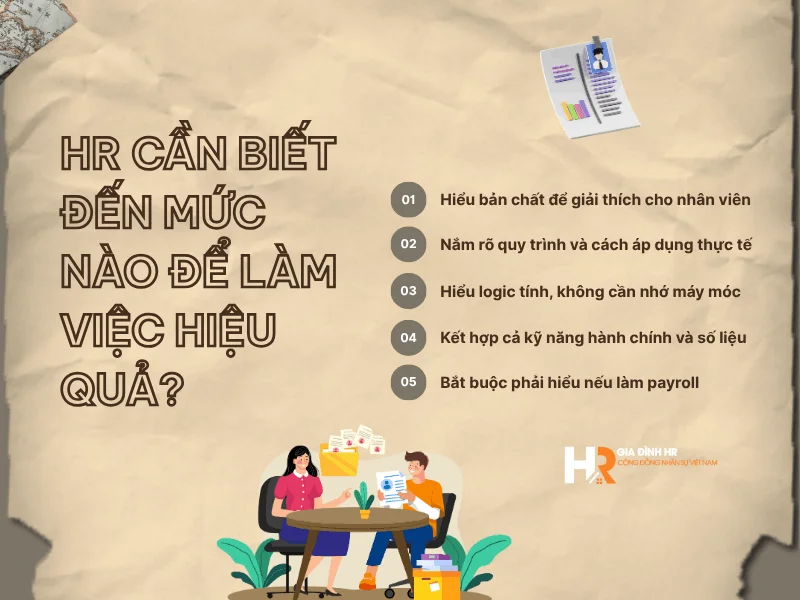

I. BHXH và thuế TNCN là gì? HR cần hiểu đến mức nào để làm việc hiệu quả?

Khi tìm hiểu “người làm nhân sự có cần biết BHXH và thuế TNCN không”, phần lớn người đọc thực chất đang băn khoăn: HR cần hiểu sâu đến đâu để làm việc đúng và không bị sai? BHXH (bảo hiểm xã hội) và thuế TNCN (thu nhập cá nhân) không chỉ là kiến thức pháp lý, mà còn là nền tảng cốt lõi trong nghiệp vụ C&B, tính lương (payroll) và quản lý chi phí nhân sự.

>>>>> Xem nhiều : Khóa học hành chính nhân sự tại Hà Nội

Bảng phân biệt BHXH và thuế TNCN & mức độ HR cần biết

Nội dung | BHXH | Thuế TNCN | HR cần biết đến mức nào? |

Khái niệm | Khoản đóng bắt buộc nhằm đảm bảo quyền lợi dài hạn cho người lao động (ốm đau, thai sản, hưu trí…) | Khoản thuế người lao động phải nộp dựa trên thu nhập sau giảm trừ | Hiểu bản chất để giải thích cho nhân viên |

Liên quan đến HR | Báo tăng/giảm lao động, theo dõi quá trình tham gia BHXH | Tính thuế hàng tháng, quyết toán thuế cuối năm | Nắm rõ quy trình và cách áp dụng thực tế |

Cách tính | Dựa trên mức lương đóng BHXH theo tỷ lệ quy định | Tính theo biểu thuế lũy tiến từng phần | Hiểu logic tính, không cần nhớ máy móc |

Tính chất công việc | Mang tính thủ tục + pháp lý | Mang tính tính toán + kiểm soát số liệu | Kết hợp cả kỹ năng hành chính và số liệu |

Mức độ quan trọng trong C&B | Ảnh hưởng trực tiếp đến chi phí và quyền lợi nhân viên | Ảnh hưởng đến thu nhập thực nhận của nhân viên | Bắt buộc phải hiểu nếu làm payroll |

HR cần hiểu BHXH và thuế TNCN đến đâu là đủ?

Đối với người làm nhân sự, đặc biệt là mảng C&B hoặc HR tổng hợp, mức độ cần biết nên tập trung vào 3 yếu tố chính:

Hiểu bản chất thay vì học thuộc: Nắm được vì sao phải đóng BHXH, vì sao phải tính thuế TNCN → giúp xử lý tình huống linh hoạt

Biết cách áp dụng vào bảng lương (payroll): Hiểu cách trích BHXH, tính thuế và ra lương thực nhận

Kiểm soát được quy trình và số liệu: Biết kiểm tra đúng - sai, đối chiếu với kế toán, hạn chế rủi ro

II. Công việc HR nào liên quan đến BHXH và thuế TNCN?

Trong quy trình vận hành nhân sự hiện đại, các nghiệp vụ về BHXH và thuế TNCN xuất hiện xuyên suốt từ lúc nhân viên mới gia nhập cho đến khi họ rời tổ chức.

1. Quản lý hồ sơ nhân sự và thiết lập dữ liệu ban đầu

Ngay khi ký hợp đồng lao động, HR là người trực tiếp thu thập thông tin định danh để làm thủ tục pháp lý:

Mã số BHXH và số sổ: Kiểm tra trạng thái đóng bảo hiểm cũ của nhân viên để thực hiện báo tăng kịp thời trên hệ thống phần mềm điện tử.

Mã số thuế cá nhân: Trường hợp nhân viên chưa có, HR phải thực hiện đăng ký mã số thuế mới trên cổng thông tin của Tổng cục Thuế.

Hồ sơ giảm trừ gia cảnh: Tiếp nhận và kiểm tra tính hợp lệ của các giấy tờ chứng minh người phụ thuộc (con cái, bố mẹ...) để áp dụng mức giảm trừ thuế chính xác

2. Thực hiện biến động bảo hiểm và giải quyết chế độ hàng tháng

Đây là nhóm việc đòi hỏi sự tỉ mỉ và tuân thủ thời hạn khắt khe để tránh phát sinh lãi chậm đóng:

Báo tăng/giảm lao động: Cập nhật danh sách nhân sự mới, nhân sự nghỉ việc hoặc nhân sự thay đổi mức lương đóng bảo hiểm hàng tháng.

Làm hồ sơ hưởng chế độ: Hướng dẫn và nộp hồ sơ cho cơ quan BHXH để nhân viên được nhận tiền trợ cấp ốm đau, thai sản, hay dưỡng sức sau sinh. Nếu HR không am hiểu quy định, quyền lợi của người lao động sẽ bị treo hoặc từ chối.

3. Khấu trừ thuế và quyết toán thuế thu nhập cá nhân

Công việc thường tập trung mạnh vào kỳ trả lương tháng và giai đoạn đầu năm tài chính:

Tính toán mức khấu trừ: Dựa trên tổng thu nhập và các khoản giảm trừ để xác định số thuế TNCN tạm tính hàng tháng.

Quyết toán thuế năm: Tổng hợp thu nhập cả năm, kiểm tra các chứng từ khấu trừ thuế để thực hiện quyết toán thay cho nhân viên (đối với các trường hợp ủy quyền). Đây là thời điểm HR thể hiện vai trò hỗ trợ đắc lực, giúp nhân viên yên tâm về nghĩa vụ tài chính với nhà nước.

Kết luận: Khi đã xác định được công việc HR nào liên quan đến BHXH và thuế TNCN, bạn sẽ nhận ra rằng hai yếu tố này không tồn tại riêng lẻ, mà luôn gắn chặt với một yếu tố quan trọng khác: bảng lương (payroll).

>>>> Xem thêm:

- Nên Học Hành Chính Nhân Sự, Tuyển Dụng Hay C&B Trước?

- Công Việc Hành Chính Nhân Sự Gồm Những Gì? Toàn Bộ Nhiệm Vụ

- Nhân Sự Tiền Lương Làm Gì Trong Doanh Nghiệp?

- Những Hiểu Lầm Phổ Biến Về Nghề Nhân Sự

- Lộ Trình Thăng Tiến Ngành Nhân Sự Trong Thực Tế Doanh Nghiệp

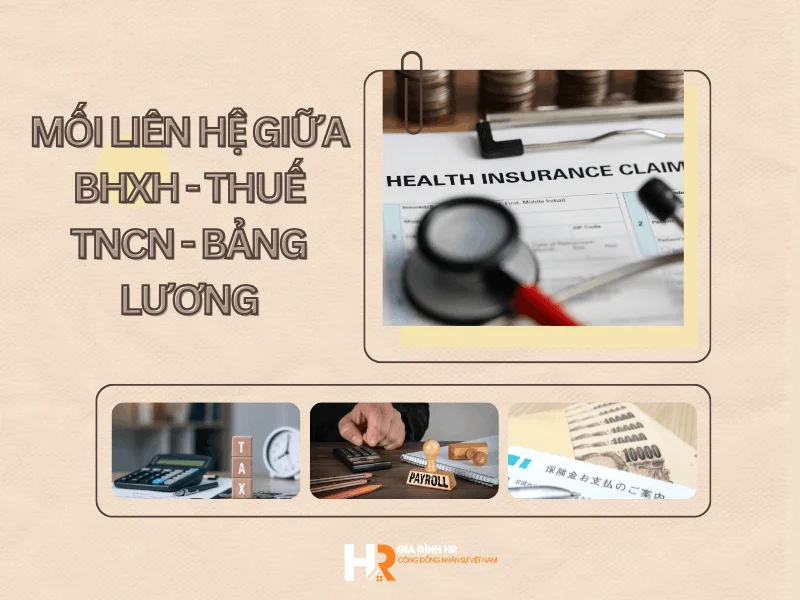

III. Mối liên hệ giữa BHXH - thuế TNCN - bảng lương

BHXH - thuế TNCN - bảng lương không tồn tại độc lập, mà liên kết chặt chẽ theo một chuỗi logic. Khi bạn hiểu đúng mối quan hệ này, việc xử lý số liệu sẽ trở nên dễ dàng hơn và đặc biệt là giảm thiểu sai sót trong C&B.

a. Chuỗi vận hành cốt lõi trong payroll: Từ lương đến thu nhập thực nhận

Trong bất kỳ doanh nghiệp nào, quy trình tính lương đều xoay quanh một nguyên tắc:

Lương Gross → Trích BHXH → Tính thuế TNCN → Lương Net (thực nhận)

Lương Gross (lương trước khấu trừ): là cơ sở ban đầu để tính các khoản

BHXH: được trích theo tỷ lệ quy định từ mức lương đóng bảo hiểm

Thuế TNCN: tính trên thu nhập sau khi đã trừ BHXH và các khoản giảm trừ

Lương Net: là số tiền cuối cùng nhân viên nhận được

Điều quan trọng là mỗi bước đều phụ thuộc vào bước trước, nên chỉ cần sai một dữ liệu nhỏ cũng có thể làm sai toàn bộ kết quả.

b. Bảng phân tích mối liên hệ giữa BHXH - thuế TNCN - payroll

Thành phần | Vai trò trong bảng lương (payroll) | Mối liên hệ với các yếu tố khác | Sai sót |

Lương Gross | Cơ sở để tính BHXH và thuế TNCN | Quyết định mức đóng BHXH và thu nhập chịu thuế | Sai dữ liệu đầu vào, thiếu phụ cấp, sai cấu trúc lương |

BHXH | Khoản trích bắt buộc từ lương | Làm giảm thu nhập tính thuế TNCN | Sai mức đóng, sai thời điểm báo tăng/giảm |

Thuế TNCN | Khoản thuế tính trên thu nhập sau giảm trừ | Phụ thuộc vào BHXH và các khoản giảm trừ | Tính sai giảm trừ, không cập nhật biểu thuế |

Lương Net | Kết quả cuối cùng nhân viên nhận | Phản ánh toàn bộ quá trình tính lương | Sai do lỗi dây chuyền từ các bước trước |

Kết luận: Khi đã hiểu rõ cách BHXH, thuế TNCN và bảng lương vận hành như một hệ thống, bạn sẽ nhận ra rằng việc học cần có lộ trình rõ ràng, không thể học rời rạc.

IV. Lộ trình học BHXH và thuế TNCN cho người mới bắt đầu

Nhiều người mới học HR hoặc C&B thường rơi vào tình trạng học lan man: học luật nhưng không áp dụng được, học công thức nhưng không hiểu bản chất. Vì vậy, một lộ trình học BHXH và thuế TNCN cho người mới cần đảm bảo 3 yếu tố: Hiểu bản chất → Làm được thực tế → Kiểm soát được sai sót

Giai đoạn | Mục tiêu học | Nội dung cần nắm | Kết quả đạt được |

Giai đoạn 1: Hiểu nền tảng BHXH & thuế TNCN | Nắm bản chất | - BHXH là gì, gồm những khoản nào - Thuế TNCN là gì - Vai trò trong bảng lương | Hiểu tổng thể nghiệp vụ BHXH và thuế TNCN trong HR |

Giai đoạn 2: Học cách tính & quy trình | Biết làm cơ bản | - Cách tính BHXH theo tỷ lệ - Tính thuế TNCN theo biểu lũy tiến - Quy trình báo tăng giảm BHXH | Làm được các nghiệp vụ cơ bản |

Giai đoạn 3: Ứng dụng vào payroll (bảng lương) | Kết nối thực tế | - Tính lương có BHXH và thuế - Xử lý phụ cấp, giảm trừ - Đọc hiểu bảng lương | Hiểu mối liên hệ BHXH - thuế - lương |

Giai đoạn 4: Thực hành tình huống thực tế | Xử lý phát sinh | - Case thực tế doanh nghiệp - Điều chỉnh lương, truy thu BHXH - Quyết toán thuế TNCN | Tự tin xử lý nghiệp vụ thực tế |

Giai đoạn 5: Kiểm soát & cập nhật | Làm việc chuyên nghiệp | - Kiểm tra bảng lương - Đối chiếu với kế toán - Cập nhật luật BHXH, thuế | Hạn chế sai sót, làm C&B chính xác |

>>>> Xem thêm:

- Khoá Học Đào Tạo Thực Hành C&B

- Khóa Học C&B Chuyên Sâu

- Khóa Học Bảo Hiểm Xã Hội Từ A - Z

- Khóa Học Thuế Thu Nhập Cá Nhân Chuyên Sâu

V. Những sai lầm cần tránh khi HR làm BHXH và thuế TNCN

Phần lớn lỗi trong nghiệp vụ C&B, payroll, BHXH và thuế TNCN không đến từ việc thiếu kiến thức, mà đến từ việc hiểu sai bản chất hoặc làm việc thiếu kiểm soát.

a. Sai sót về thời hạn báo tăng/giảm bảo hiểm (Compliance Risk)

Báo tăng muộn: Khi nhân viên ký hợp đồng chính thức nhưng HR quên báo tăng trên phần mềm bảo hiểm điện tử (IVAN). Hậu quả là nhân viên không có thẻ BHYT để đi khám chữa bệnh và công ty bị phạt lãi chậm đóng trên quỹ lương.

Quên báo giảm: Nhân viên đã nghỉ việc từ đầu tháng nhưng HR không báo giảm kịp thời trước ngày 28-30 của tháng trước đó.

b. Nhầm lẫn giữa các khoản thu nhập chịu thuế và đóng bảo hiểm

Nhiều bạn mới thường áp dụng máy móc việc đóng bảo hiểm trên tổng thu nhập, dẫn đến thiệt thòi cho cả công ty và nhân viên.

Tính đóng BHXH trên các khoản phúc lợi: Các khoản như tiền ăn ca, xăng xe, điện thoại không thuộc diện đóng BHXH. Nếu HR tính cả vào sẽ làm tăng chi phí đóng của doanh nghiệp và giảm lương thực nhận của người lao động.

Bỏ sót thu nhập chịu thuế: Các khoản tiền thưởng lễ, tết, thưởng hiệu suất là thu nhập chịu thuế TNCN 100%. Nếu HR không cộng vào tổng thu nhập tính thuế, khi quyết toán thuế năm sẽ phát hiện thiếu hụt lớn, dẫn đến việc nhân viên phải nộp thêm một khoản thuế truy thu khổng lồ.

c. Sai lầm trong quản lý hồ sơ giảm trừ gia cảnh

Đây là khu vực dễ gây bức xúc nhất cho nhân viên vì ảnh hưởng trực tiếp đến số tiền thuế bị khấu trừ hàng tháng.

Thiếu chứng từ chứng minh: HR chấp nhận giảm trừ gia cảnh cho nhân viên khi chưa đủ giấy tờ (giấy khai sinh, xác nhận thu nhập của người phụ thuộc...). Khi cơ quan thuế hậu kiểm, các khoản này bị loại ra và doanh nghiệp phải chịu trách nhiệm liên đới.

Cập nhật thiếu thời điểm giảm trừ: Quên không đăng ký giảm trừ từ tháng phát sinh nghĩa vụ nuôi dưỡng, khiến nhân viên bị khấu trừ thuế nhiều hơn mức cần thiết trong suốt thời gian dài.

Kết luận: Việc nắm vững và tránh được những sai lầm trên không chỉ giúp bạn trở thành một người làm C&B (Tiền lương & Phúc lợi) chuyên nghiệp mà còn khẳng định tư duy quản trị rủi ro nhạy bén.

VI. FAQ - Câu hỏi thường gặp về BHXH và thuế TNCN

1. Nhân sự thử việc có phải đóng BHXH và thuế TNCN không?

Theo quy định năm 2026, lao động thử việc thường chưa thuộc diện đóng BHXH bắt buộc. Tuy nhiên, nếu thu nhập từ 2 triệu đồng/lần trở lên mà chưa làm cam kết thu nhập, doanh nghiệp sẽ khấu trừ 10% thuế TNCN tại nguồn.

2. HR có được làm thay quyết toán thuế cho nhân viên không?

Được, nếu nhân viên có duy nhất một nguồn thu nhập tại doanh nghiệp và có văn bản ủy quyền quyết toán thuế cho công ty.

3. Tại sao mức lương trên hợp đồng và mức đóng BHXH lại khác nhau?

Mức lương đóng BHXH có thể bằng hoặc thấp hơn tổng thu nhập thực tế, nhưng không được thấp hơn mức lương tối thiểu vùng và phải bao gồm các khoản phụ cấp lương có tính chất cố định theo quy định.

>>> Bài viết tham khảo:

Học Hành Chính Nhân Sự Cho Người Mới Bắt Đầu – Lộ Trình Chi Tiết

Học Hành Chính Nhân Sự Tại Hà Nội Ở Đâu Tốt Nhất

Khóa Học Nhân Sự Online Miễn Phí - Nâng Cao Nghiệp Vụ Cùng Chuyên Gia

Hy vọng bài viết về Người Làm Nhân Sự Có Cần Biết BHXH Và Thuế TNCN Không? sẽ hữu ích với bạn đọc của Gia đình HR nhé

Bài viết liên quan

Nên Học Hành Chính Nhân Sự, Tuyển Dụng Hay C&B Trước?

Sự biến động của thị trường lao động Việt Nam giai đoạn hiện nay đã đặt ra những thách thức mới cho ...

Công Việc C&B Có Khó Không? Người Mới Bắt Đầu Từ Đâu?

Công việc C&B có khó không? Đây là câu hỏi mà hầu hết những ai mới tìm hiểu về nhân sự tiền ...

Công Việc Hành Chính Nhân Sự Gồm Những Gì? Toàn Bộ Nhiệm Vụ

Công việc hành chính nhân sự gồm những gì? Đây là câu hỏi mà rất nhiều bạn mới tìm hiểu ngành HR đều ...

Làm C&B Dễ Sai Ở Đâu? Lỗi Người Mới Hay Gặp

Làm C&B dễ sai ở đâu? Lỗi người mới hay gặp luôn là nỗi ám ảnh đối với những ai vừa bước chân ...

Xây Dựng Phòng Nhân Sự Cho Doanh Nghiệp Nhỏ Từ Con Số 0: 7 Bước Thực Chiến

Xây dựng phòng nhân sự cho doanh nghiệp nhỏ từ con số 0 là bước nền tảng giúp doanh nghiệp thiết lập ...

OKR Là Gì? Cách Xây Dựng Và Áp Dụng OKR Trong Doanh Nghiệp

OKR là gì? OKR là phương pháp quản trị mục tiêu gồm Objective – Mục tiêu và Key Results – Kết quả ...